Belgium

#Belgian #stateaid: Tinapos ng Komisyon na labag sa batas ang tax ng Belgian na 'Excess Profit'; humigit-kumulang € 700 milyon upang makuha mula sa 35 mga multinasyunal na kumpanya

Napagpasyahan ng Komisyon ng Europa na ang mga pumipiling bentahe sa buwis na ipinagkaloob ng Belgium sa ilalim ng "labis na kita" na pamamaraan ng buwis ay labag sa batas sa ilalim ng mga patakaran sa tulong ng estado ng EU. Ang pamamaraan ay nakinabang ng hindi bababa sa 35 mga multinasyunal na pangunahin mula sa EU, na dapat na ngayong ibalik ang mga hindi nabayarang buwis sa Belgium.

Ang scheme ng buwis na "labis na kita" ng Belgian, na nalalapat mula pa noong 2005, ay pinayagan ang ilang mga kumpanya ng multinasyunal na grupo na magbayad ng mas mababa sa buwis sa Belgian batay sa pagpapasiya sa buwis. Binawasan ng pamamaraan ang base sa buwis ng korporasyon ng mga kumpanya sa pagitan ng 50% at 90% hanggang sa diskwento para sa tinatawag na "labis na kita" na sinasabing resulta mula sa pagiging bahagi ng isang multinasyunal na pangkat. Ang malalim na pagsisiyasat ng Komisyon binuksan noong Pebrero 2015 ipinakita na ang iskema ay nagmula sa normal na kasanayan sa ilalim ng mga patakaran sa buwis ng kumpanya ng Belgian at ang tinaguriang "prinsipyo ng haba ng braso". Ito ay labag sa batas sa ilalim ng mga patakaran sa tulong ng estado ng EU.

Ang Komisyoner na si Margrethe Vestager, na namamahala sa patakaran sa kompetisyon, ay nagsabi: "Nagbigay ang Belgium ng isang piling bilang ng mga multinasyunal na malalaking bentahe sa buwis na lumalabag sa mga patakaran sa tulong ng estado ng EU. Inililipat nito ang kumpetisyon sa mga merito sa pamamagitan ng paglalagay ng mas maliit na mga katunggali na hindi multinasyunal sa isang hindi pantay na sukat.

Maraming mga ligal na paraan para sa mga bansa sa EU upang mag-subsidize ng pamumuhunan at maraming magagandang dahilan upang mamuhunan sa EU. Gayunpaman, kung ang isang bansa ay nagbibigay ng ilang mga multinasyunal na iligal na benepisyo sa buwis na nagpapahintulot sa kanila na maiwasan ang pagbabayad ng buwis sa karamihan ng kanilang tunay na kita, sineseryoso nitong napinsala ang patas na kumpetisyon sa EU, na sa huli ay gastos ng mga mamamayan ng EU. "

Ang "labis na kita" na pamamaraan ng buwis ay nai-market ng awtoridad sa buwis sa ilalim ng logo na "Sa Belgian lamang". Nakinabang lamang ito sa ilang mga multinasyunal na pangkat na binigyan ng pagpapasya sa buwis batay sa pamamaraan, habang ang mga kumpanya na nag-iisa (ibig sabihin, mga kumpanya na hindi bahagi ng mga grupo) na aktibo lamang sa Belgian ay hindi maaaring mag-angkin ng mga katulad na benepisyo. Ang scheme ay kumakatawan sa isang napaka-seryosong pagbaluktot ng kumpetisyon sa loob ng Single Market ng EU na nakakaapekto sa iba't ibang mga sektor ng ekonomiya.

Ang mga multinational na kumpanya na nakikinabang mula sa scheme ay higit sa lahat mga kumpanya ng Europa, na iniiwasan din ang nakararami sa mga buwis sa ilalim ng iskema. Tinatantya ng Komisyon ang kabuuang halaga na mababawi mula sa mga kumpanya na aabot sa € 700 milyon.

Ang scheme ng labis na Profit

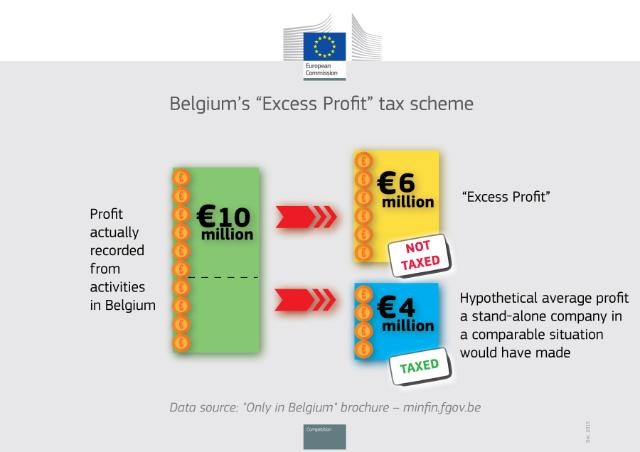

Ang mga patakaran sa buwis ng kumpanya ng Belgian ay nangangailangan ng mga kumpanya na mabuwisan batay sa kita na aktwal na naitala mula sa mga aktibidad sa Belgium. Gayunpaman, ang 2005 na "labis na kita" na pamamaraan, batay sa Artikulo 185§2, b) ng 'Code des Impôts sur les Revenus / Wetboek Inkomstenbelastingen', pinapayagan ang mga multinasyunal na kumpanya na bawasan ang kanilang base sa buwis para sa sinasabing "labis na kita" batay sa Artikulo ng isang nagbubuklod na pagpapasya sa buwis. Karaniwan itong wasto sa loob ng apat na taon at maaaring mabago.

Sa ilalim ng naturang mga pagpapasiya sa buwis, ang aktwal na naitalang kita ng isang multinasyunal ay inihambing sa palagay na average na kita ng isang stand-alone na kumpanya sa isang maihahambing na sitwasyon na maaaring magawa. Ang pinaghihinalaang pagkakaiba sa kita ay itinuturing na "labis na kita" ng mga awtoridad sa buwis sa Belgian, at ang base sa buwis ng multinasyunal ay nabawas nang proporsyonal. Ito ay batay sa isang saligan na ang mga multinational na kumpanya ay gumawa ng "labis na kita" bilang isang resulta ng pagiging bahagi ng isang multinational group, hal dahil sa mga synergies, ekonomiya ng scale, reputasyon, client at mga network ng tagapagtustos, pag-access sa mga bagong merkado. Sa pagsasagawa, ang aktwal na naitalang kita ng mga kumpanyang nababahala ay karaniwang nabawasan ng higit sa 50% at sa ilang mga kaso hanggang sa 90%.

Ang malalim na pagsisiyasat ng Komisyon ay ipinakita na sa pamamagitan ng pag-diskwento ng "labis na kita" mula sa aktwal na batayan sa buwis ng isang kumpanya, ang pamamaraan ay nagmula sa parehong:

- Ang normal na kasanayan sa ilalim ng mga panuntunan sa buwis sa kumpanya ng Belgian. Nagbibigay ito sa mga multinasyonal na nakakuha ng tulad ng isang pagbubuwis sa buwis ng isang kagustuhan, pumipili ng subsidy kumpara sa ibang mga kumpanya. Lalo na partikular, hindi bababa sa mga kumpanya ng 35 ay binigyan ng isang hindi patas na bentahe ng buwis sa buwis, halimbawa, anuman sa kanilang mga katunggali na katunggali na mananagot na magbayad ng buwis sa kanilang aktwal na kita na naitala sa Belgium sa ilalim ng normal na mga panuntunan sa buwis ng kumpanya ng Belgian, at;

- ang "prinsipyo ng haba ng braso" sa ilalim ng mga patakaran sa tulong ng estado ng EU. Kahit na sa pag-aakalang isang multinasyunal na bumubuo ng naturang "labis na kita", sa ilalim ng prinsipyo ng haba ng braso ay ibabahagi sila sa pagitan ng mga kumpanya ng pangkat sa isang paraan na sumasalamin ng pang-ekonomiyang katotohanan, at pagkatapos ay nagbuwis kung saan sila bumangon. Gayunpaman, sa ilalim ng Belgian na "labis na kita" na pamamaraan tulad ng kita ay diskwento nang unilaterally mula sa base sa buwis ng isang solong kumpanya ng grupo.

Ang piniling mga kalamangan sa buwis ng iskema ay hindi rin maaaring maging makatwiran sa pamamagitan ng argumentong itinaas ng Belgium na kinakailangan ng mga pagbawas upang maiwasan ang dobleng pagbubuwis. Sa katunayan, ang mga pagsasaayos ay ginawa ng Belgium nang unilaterally, ibig sabihin, hindi sila tumutugma sa isang paghahabol mula sa ibang bansa upang buwisan ang parehong kita. Ang pamamaraan ay hindi nangangailangan ng mga kumpanya upang ipakita ang anumang katibayan o kahit panganib ng dobleng pagbubuwis. Sa totoo lang, nagresulta ito sa dobleng hindi pagbubuwis.

Samakatuwid, ang pamamaraan ay nagbibigay sa mga kumpanya ng isang kagustuhan sa paggamot sa buwis na ilegal sa ilalim ng mga patakaran sa tulong ng estado ng EU (Artikulo 107 ng Treaty on the Functioning of the EU).

Pagbawi

Dahil binuksan ng Komisyon ang pagsisiyasat nito noong Pebrero 2015 inilagay ng Belhika ang iskedyul na "labis na kita" at hindi binigyan ng anumang mga bagong pagpapasiya sa buwis sa ilalim ng pamamaraan. Gayunpaman, ang mga kumpanya na nakatanggap na ng mga pagpapasya sa buwis sa ilalim ng pamamaraan mula nang unang mailapat ito noong 2005 ay patuloy na nakikinabang mula rito.

Ang desisyon ng Komisyon ay hinihiling ang Belgium na itigil ang paglalapat ng "labis na kita" na pamamaraan din sa hinaharap. Bukod dito, upang maalis ang hindi patas na kalamangan na tinatamasa ng mga beneficiary ng iskema at ibalik ang patas na kumpetisyon, kailangang makuha muli ng Belgian ang buong hindi nabayarang buwis mula sa hindi bababa sa 35 mga kumpanya ng multinasyunal na nakikinabang mula sa iligal na pamamaraan. Aling mga kumpanya ang sa katunayan ay nakinabang mula sa iligal na pamamaraan ng buwis at ang tumpak na halaga ng buwis na mababawi mula sa bawat kumpanya ay dapat na matukoy ngayon ng mga awtoridad sa buwis sa Belgian. Tinantya ng Komisyon na nagkakahalaga ito ng humigit-kumulang € 700 milyon sa kabuuan.

likuran

Mula pa noong Hunyo 2013, sinisiyasat ng Komisyon ang mga nakagawalang gawi sa buwis ng mga Member Unidos. Pinalawak nito ang pagtatanong ng impormasyon na ito sa lahat ng mga Member Unidos noong Disyembre 2014. Sa Oktubre 2015, nagpasya ang Komisyon na ang Luxembourg at Netherlands ay nagbigay ng pumipili na bentahe sa buwis sa Fiat at Starbucks, ayon sa pagkakabanggit. Ang Komisyon ay mayroon ding tatlong patuloy na malalim na pagsisiyasat sa mga alalahanin na ang mga pagpapasya sa buwis ay maaaring magbigay ng mga isyu sa tulong ng estado, tungkol sa Apple sa Ireland, Ang Amazon sa Luxembourg at McDonald's sa Luxembourg.

Ang paglaban sa pag-iwas sa buwis at pandaraya sa buwis ay isa sa mga nangungunang prayoridad ng Komisyon na ito. Ang Package ng Transparency ng Buwis na ipinakita ng Komisyon kaniadtong Marso ng nakaraang taon ay nagkaroon ng unang tagumpay sa Oktubre 2015 nang ang mga Member Unidos umabot sa isang kasunduang pampulitika sa awtomatikong pagpapalitan ng impormasyon sa mga pagpapasya sa buwis kasunod lamang ng pitong buwan na negosasyon. Ang batas na ito ay magbibigay ng kontribusyon sa pagdadala ng higit na malawak na antas ng transparency at magsisilbing isang hadlang sa paggamit ng mga pagpapasya sa buwis bilang isang instrumento para sa pang-aabuso sa buwis - magandang balita para sa mga negosyo at para sa mga mamimili na patuloy na makikinabang mula sa napaka kapaki-pakinabang na kasanayan sa buwis na ito napakahigpit na pagsusuri upang matiyak ang isang balangkas para sa patas na kumpetisyon sa buwis.

Noong Hunyo 2015, pinalabas din ng Komisyon ang isang serye ng mga inisyatibo upang harapin ang pag-iwas sa buwis, pag-secure ng sustainable kita na buwis at palakasin ang Single Market para sa mga negosyo. Ang mga iminungkahing hakbang, bahagi ng Ang Plano ng Aksyon ng Komisyon para sa patas at epektibong pagbubuwis, naglalayong makabuluhang mapabuti ang kapaligiran ng buwis sa korporasyon sa EU, ginagawa itong patas, mas mahusay at mas madaling pag-unlad. Ang mga pangunahing aksyon ay nagsasama ng isang balangkas upang matiyak ang mabisang pagbubuwis kung saan ang kita ay nabuo at isang diskarte upang muling ilunsad ang Common Consolidated Corporate Tax Base (CCCTB) kung saan inaasahan ang isang sariwang panukala sa kurso ng 2016.

Plano ngayon ng Komisyon na maglunsad ng isang karagdagang pakete ng mga inisyatibo upang labanan ang pag-iwas sa buwis sa corporate sa loob ng EU at sa buong mundo. Ang mga panukala ay mananatili sa simpleng prinsipyo na ang lahat ng mga kumpanya, malaki at maliit, ay dapat magbayad ng buwis kung saan sila kumita. Ang pakete ay iharap sa 27 Enero at magtatakda rin ng isang coordinated na diskarte sa buong EU para sa pagpapatupad ng mabuting pamantayan sa pamamahala ng buwis sa buong mundo.

Ang hindi kumpidensyal na bersyon ng mga pagpapasya ay gagawing magagamit sa ilalim ng numero ng kaso SA.37667 sa rehistro ng tulong ng Estado sa website ng DG Competition sa sandaling nalutas ang anumang mga isyu sa kumpidensyal. Ang State Aid Weekly e-News ay naglilista ng mga bagong publikasyon ng mga desisyon sa tulong ng Estado sa internet at sa EU Opisyal na Journal.

Sa pagtugon sa desisyon ng Komisyon, sinabi ni Anneliese Dodds MEP (S&D): "Ito ay isang palatandaan na desisyon, at isa na nagpapakita na ang Komisyoner Vestager ay tama na sineseryoso ang isyu ng agresibo na pag-iwas sa buwis. Ang mga kasangkot na numero - € 700 milyon mula sa ilang 35 mga kumpanya - ay napakalubha at dapat magpadala ng isang malakas na babala sa mga pamahalaan at kumpanya: na ganap itong kontra sa ideya ng isang solong merkado upang payagan ang ilang mga kumpanya na bawasan ang kanilang singil sa buwis sa halos wala, habang ang mga maliliit na lokal na negosyo ay masinop na nagbabayad ng kanilang patas magbahagi

"Patuloy akong tumatawag para sa aksyon sa lugar na ito nang paulit-ulit, mula nang makilala ko ang mga awtoridad ng Belgian bilang bahagi ng Espesyal na Komite sa Buwis ng Parlyamento - at talagang natutuwa akong makita na ang Komisyon ay gumawa ng aksyon na ito ngayon. Pag-uusapan ang mga desisyon kamakailan lamang ginawa laban sa Starbucks at Fiat, ipinapakita nito na ang mga mamamayan sa Europa ay hindi tatanggap ng mga kumpanya na hindi nagbabayad ng kanilang patas na bahagi ng buwis, ni ang mga gobyerno na tumutulong sa kanila na makawala dito. "

Skema sa pagbubuwis ng Belgian 'Excess Profit' - Pahayag ni Commissioner Margrethe Vestager

Ibahagi ang artikulong ito:

Ang CMG ay nagho-host ng 4th International Chinese Language Video Festival upang markahan ang 2024 UN Chinese Language Day

Isang solusyon o isang straitjacket? Mga bagong patakaran sa pananalapi ng EU

Ang mga European parliamentarian ay sumulat kay Pangulong Biden

Ang tulong ng EU para sa mga refugee sa Türkiye: hindi sapat na epekto

Ang Global North ay lumalaban sa regulasyon ng deforestation

Pagbawas sa Parliament ng Europe sa isang 'Toothless' Guardian

Tinitingnan ng mga ekspertong Dutch ang pamamahala sa baha sa Kazakhstan

Kinondena ng EU Greens ang mga kinatawan ng EPP "sa pinakakanang kumperensya"

Republic of Moldova: Pinapatagal ng EU ang mga paghihigpit na hakbang para sa mga nagsisikap na sirain, pahinain o banta ang kalayaan ng bansa

Gusto ni Cameron ng Mas Matibay na Pagkakaugnay ng Kazakh, Itinataguyod ang Britain bilang Partner of Choice para sa Rehiyon

Tobaccogate Continues: Ang nakakaintriga na kaso ng Dentsu Tracking

Ang pagbisita ni Lord Cameron ay nagpapakita ng kahalagahan ng Central Asia

Ang mga European parliamentarian ay sumulat kay Pangulong Biden

Mga Positibong Pagsulong ng Thailand: Repormang Pampulitika at Demokratikong Pag-unlad

Nanawagan ang Komisyoner para sa diskarte ng Team Europe sa labor migration

Climate Revolution sa European Forestry: World First Carbon Reserve Parks sa Estonia

Dalawang session 2024 ang magsisimula: Narito kung bakit ito mahalaga

Mensahe ng 2024 New Year ni Pangulong Xi Jinping

Inspirational tour sa buong China

Isang dekada ng BRI: From vision to reality

"Sneaking Cults" - Matagumpay na ginanap sa Brussels ang award-winning na documentary screening

Relihiyon at Mga Karapatan ng Bata - Opinyon mula sa Brussels

Mahigit 100 miyembro ng Simbahan ang binugbog at inaresto sa Turkish Border

Pagpapalalim ng Kooperasyong Enerhiya sa Azerbaijan - Maaasahang Kasosyo ng Europa para sa Seguridad ng Enerhiya.

-

China-EU5 araw nakaraan

China-EU5 araw nakaraanAng CMG ay nagho-host ng 4th International Chinese Language Video Festival upang markahan ang 2024 UN Chinese Language Day

-

European Parliament4 araw nakaraan

European Parliament4 araw nakaraanIsang solusyon o isang straitjacket? Mga bagong patakaran sa pananalapi ng EU

-

NATO1 araw nakaraan

NATO1 araw nakaraanAng mga European parliamentarian ay sumulat kay Pangulong Biden

-

Mga Refugees4 araw nakaraan

Mga Refugees4 araw nakaraanAng tulong ng EU para sa mga refugee sa Türkiye: hindi sapat na epekto